注文住宅の購入をご検討の方に購入前に抑えておきたい6つのポイントを解説致します。

購入前に、知っておくべき最低限の項目ですので是非読んで頂きたい記事です。

簡単に、わかりやすく解説致しますので是非参考にしてみてください。

①住宅ローン控除に関して

まず、住宅ローン控除とは何かを説明致します。

住宅を購入する際に住宅ローンを利用すると税金が戻ってくる仕組みを「住宅ローン控除」と言います。

ご存じの方も多いかと思いますが、13年間で最大455万円が還付される非常に魅力的な制度です。

まずは、住宅ローン控除の仕組みを見ながらどのような控除を受けられるのかを見ていきましょう。

そもそも住宅ローン控除って何??

住宅ローン控除とは、「一定条件を満たす住宅の購入および、新築・増改築を行った場合に受ける事が出来る税額控除」になります。

正式名称は「住宅借入金等特別控除」と呼ばれます。

簡単に説明すると、所得税や住民税から税額を控除できますという事です。

また、「住宅ローン控除」の注目すべき点は所得控除ではなく、税額控除になるという所です。

所得控除は、税率をかける前の課税所得から控除されるのに対して「税額控除」は、計算した税額から直接控除できます。

簡単に言うと、「税率控除」の方がお得になるという事です。

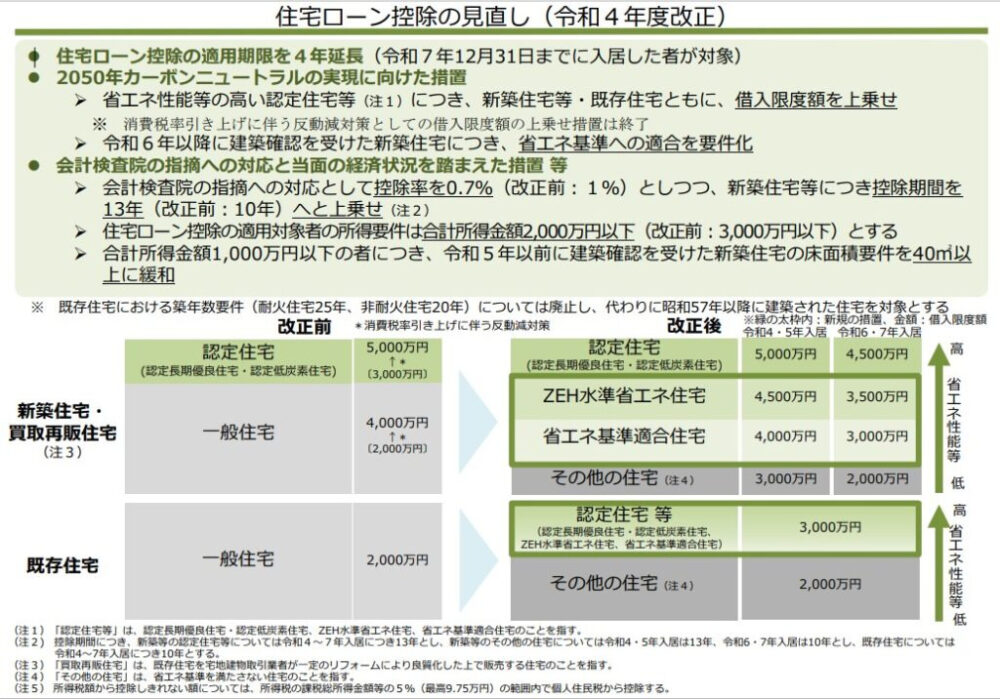

2022年(令和4年)からの住宅ローン控除変更点

(1)制度の適用期間が延長された

住宅ローン控除は2021年までとされていましたが、2025年まで延長されました。

(2)控除率が縮小された

低く抑えられている住宅ローン金利との「逆さや」を解消するため、借入残高に対する控除率が1%から0.7%に引き下げられました。

(3)控除期間が延長された

取得からの控除期間が、原則10年間13年に延長されました。

(4)控除対象者の所得要件の上限が引き下げられた

高所得者は不利となりますが、対象者の所得の上限が3,000万円から2,000万円に引き下げられました

(5)対象となる住宅が環境性能に応じて細分化された

細分化された区分は次のとおりです。

②住宅ローンの金利について

住宅ローンのはの3種類に分けられます。

住宅ローンを組む際に「変動金利型」と「全期間固定金利型」と「固定金利期間選択型」どれを選択するのが良いのかは購入者を悩ませる点でもあります。

まずは参考までに、住宅ローンを利用している人はどの金利タイプを選択しているのかを見てみます。

2022年住宅ローン利用者の実態調査

・変動金利型:73.9%

・固定金利型:8.9%

・固定金利選択型:17.3%

近年では、変動金利が超低金利の為、圧倒的に変動金利を選択する方が多いようです。

それでは、各金利型のメリット・デメリットを簡単に説明します。

変動金利型・全期間固定金利型・固定金利期間選択型のメリットデメリット

金利タイプにはそれぞれメリット・デメリットが存在します。

メリット・デメリットを確認して自分に合ったプランを選択しましょう。

変動金利型のメリット・デメリット

変動金利型のメリット・デメリットは下記の通りです。

住宅ローンの大半は「変動金利型」が選択されます。

変動金利型メリット

金利が低くに設定されている。

支払額の激変緩和措置が定められている。 上昇幅が1.25倍以内に抑えられている。

変動金利型デメリット

金利が変動する為、金利が上昇する可能性がある。

金利が上昇すれば返済額も上昇し返済が苦しくなる可能性がある。

変動金利は返済途中に定期的に金利が見直されるタイプのローンです。

一般的には金利タイプの中では金利が一番低く設定されています。

全期間固定金利型のメリット・デメリット

金利タイプの中で選択される中でもっとも少数派の金利タイプです。

固定金利型メリット

金利が固定されている安心感がある。

返済額が一定な為、資金契約が立てやすい。

金利が上昇した場合に有利になる。

固定金利型デメリット

変動金利より金利が高めに設定されている。

住宅ローン金利が低くなると不利になる。

固定金利期間選択型のメリット・デメリット

固定金利期間選択型は「固定金利特約付きローン」などとも呼ばれます。

金利タイプの中では2番目に選択されるタイプになります。

固定金利期間選択型メリット

借り入れから一定期間の返済額を固定できる

全期間固定金利よりも低金利

固定金利期間選択型デメリット

固定期間終了後の変動金利に「5年ルール」と「125%ルール」が適用されない。

借り入れ時点で返済総額が確定しない。

2022年4月の調査では、変動金利が73.9% 固定金利期間選択型が17.3% 全期間固定金利が8.9%となっており、圧倒的に変動金利を選択する方が多いようです。 今後はどのように動くかはわかりませんが、どのタイプを選ぶかのひとつの参考にしてみてください。

住宅支援機構の「2022年住宅ローン利用者の実態調査」参照

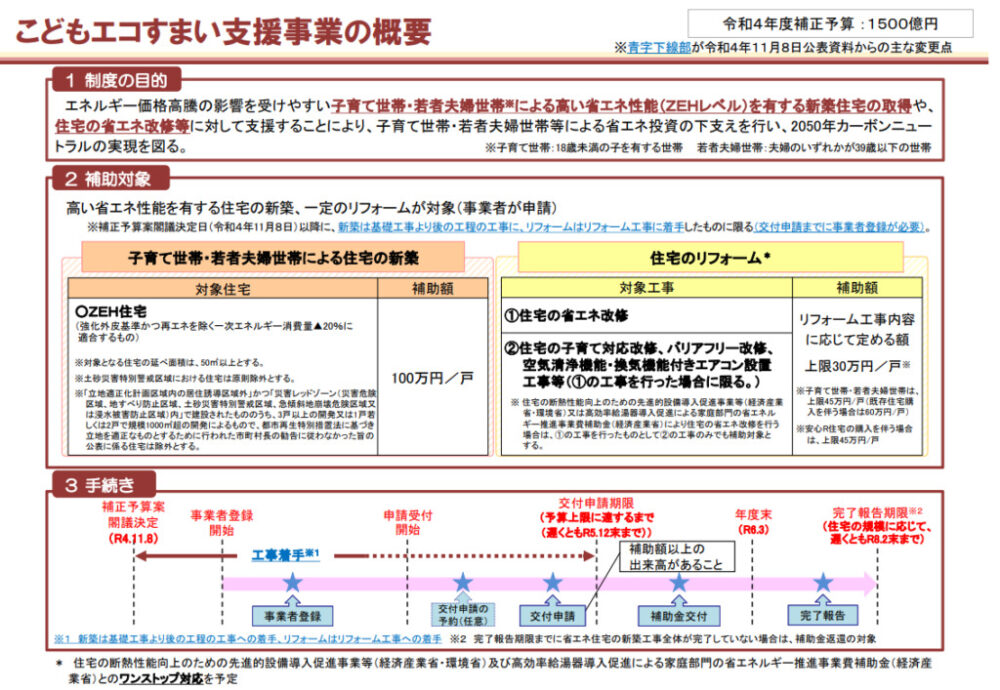

③こどもエコすまい支援事業について

「こどもエコすまい支援事業」は「こどもみらい住宅支援事業」に代わる制度で、子育て世帯または若者夫婦世帯が、こどもエコすまい支援事業者と契約し、高い省エネ性能(ZEHレベル)を有する住宅を新築する場合、1戸あたり100万円を補助しまするという制度になります。

対象者

若者夫婦世帯 ※夫婦のどちらかが39歳未満の世帯

子育て世代 ※18歳未満の子を有する世帯

交付申請期間は、2023年3月下旬~同年12月31日を予定しており、予算がなくなれば終了となります。

また、注文住宅や建売住宅で対象先述のとおり、こどもみらい住宅支援事業の実施時には早々に枠が埋まってしまったため、なるべく早めに行動することを心がけましょう。

④給湯省エネ事業について

給湯省エネ事業にある「高効率給湯器導入促進による家庭部門の省エネルギー推進事業費補助金」とは一定の省エネ基準を満たす給湯器の導入時に、費用の一部が助成されるというものになります。

経済産業省によって、高効率給湯器の導入促進に関する取り組みの一環として行われている事業です。

対象となる給湯機

■家庭用燃料電池

一般社団法人燃料電池普及促進協会(FCA)の登録製品

■ハイブリッド給湯機

一般社団法人日本ガス石油機器工業会の規格(JGKAS A705)において年間給湯効率108%以上の製品

■ヒートポンプ給湯機(エコキュート)

省エネ法・トップランナー制度の対象である「エコキュート」のうち原則として2025年度目標基準値以上の製品

※いずれもメーカーにより対象機器として事前登録された製品が対象です。

また、受けれる補助金額は下記の通りです。

| 給湯機種類 | 助成金の額 | 補助金の上限 |

| 家庭用燃料電池(エネファーム) | 15万円/台 | 戸建て住宅:いずれか2台まで 共同住宅:いずれか1台まで |

| ハイブリット給湯器 | 5万円/台 | |

| ヒートポンプ給湯器(エコキュート) |

⑤贈与税の非課税処置

令和4年1月1日から令和5年12月31日までの間に親や祖父母といった直径存続からの住宅の購入の為にお金を受けとった場合に贈与税がかからなくなる制度の事を言います。

正確には「住宅取得等資金の贈与税の非課税措置」といい贈与を受ける都市の1月1日時点で18歳以上の受贈者が対象となります。

※(ただし、2022年3月31日以前の贈与により財産を取得した場合は20歳以上)

. 非課税額の上限は最大1000万円

新築・購入・増改築の契約をした場合、贈与税の非課税の上限額は次のようになっています。

質の高い住宅 1,000万円

一般住宅 500万円

質の高い住宅とは・・・

① 断熱等性能等級4以上または一次エネルギー消費量等級4以上であること。

② 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること。

③ 高齢者等配慮対策等級(専用部分)3以上であること。

一般住宅とは

上記以外の物件

ものすごく簡単に言いますと、

親から住宅購入時に支援してもらったお金に対して、質の高い住宅を購入すると贈与税が免除されるという事です。

⑥自治体の助成制度

「自治体の助成制度」とは国で実施する住宅補助制度とは別に、都道府県・市町村が独自に行っている住宅に関連する支援制度の事を指します。

都道府県や市町村により、受けれる補助制度は異なります。

例えば、東京都で言えば「東京ゼロエミ住宅」の認証を条件に補助金を受け取ることができます。

自治体の助成金は「地方公共団体における住宅リフォームに係わる支援制度検索サイト」をご確認下さい。

新築住宅購入の際に受けられる助成金がある場合があります。

注意

自治体の助成制度には国の財源が充当されている場合があります。

その場合、国の助成金と自治体の助成金の両方をもらう事は「国費の二重取り」となってしまう為、助成金をもらう事が出来ません。

自治体の助成金の財源が自治体であれば重複して助成金を折らう事は出来ます。

自治体の助成金が併用出来るかは事前に調べる必要があります。

事前に無料相談所に相談する事がおすすめ

上記記載の内容は、住宅を購入する上で非常に重要な事になります。

①住宅ローン控除

②住宅ローン金利

③こどもエコすまい支援事業

④給湯省エネ事業

⑤贈与税の非課税処置

⑥自治体の助成金

住宅ローン控除であれば「どのような住宅メーカーであれば最大限に控除を受けられるのか」

住宅ローン金利であれば「どの銀行でどの金利タイプを選択するのか」

こどもエコすまい支援事業であれば「どの住宅メーカならばZEH対応であるのか」

などなど・・・。

正直、一般の消費者では検討もつかないと思います。

そこで活用するのが、「無料住宅相談窓口」になります。

無料住宅相談窓口で出来る事

理想の家を見つける為の条件整理

住まいの知識や選択肢を広げる

住まい選びや家づくりの進め方を知る事が出来る

資金計画や住宅ローンの住宅購入時に必要なお金の事を知る事が出来る

あなたの条件にあった建設会社や不動産会社を紹介してもらえる

相談窓口を利用する事で、購入時に必要な知識を身につけることができ結果お得に購入する事が可能なんです。

知ると知らないとでは、数百万円単位で違いが出てきてしまう事もありますので事前に相談する事がおすすめです。

最後に

住宅の購入は人生の中での最大のイベントといっても過言ではありません。

この記事を読んで頂いている方は、購入にあたり色々な知識を学んでいらっしゃるかと思いますが、「住宅の購入」はなんとなく流れで購入するものではなく、これからの人生に大きく左右されます。

しっかりと下調べをした上で、中立な専門家のアドバイスをもらいながら選択していくことをおすすめします。

{kind=link}